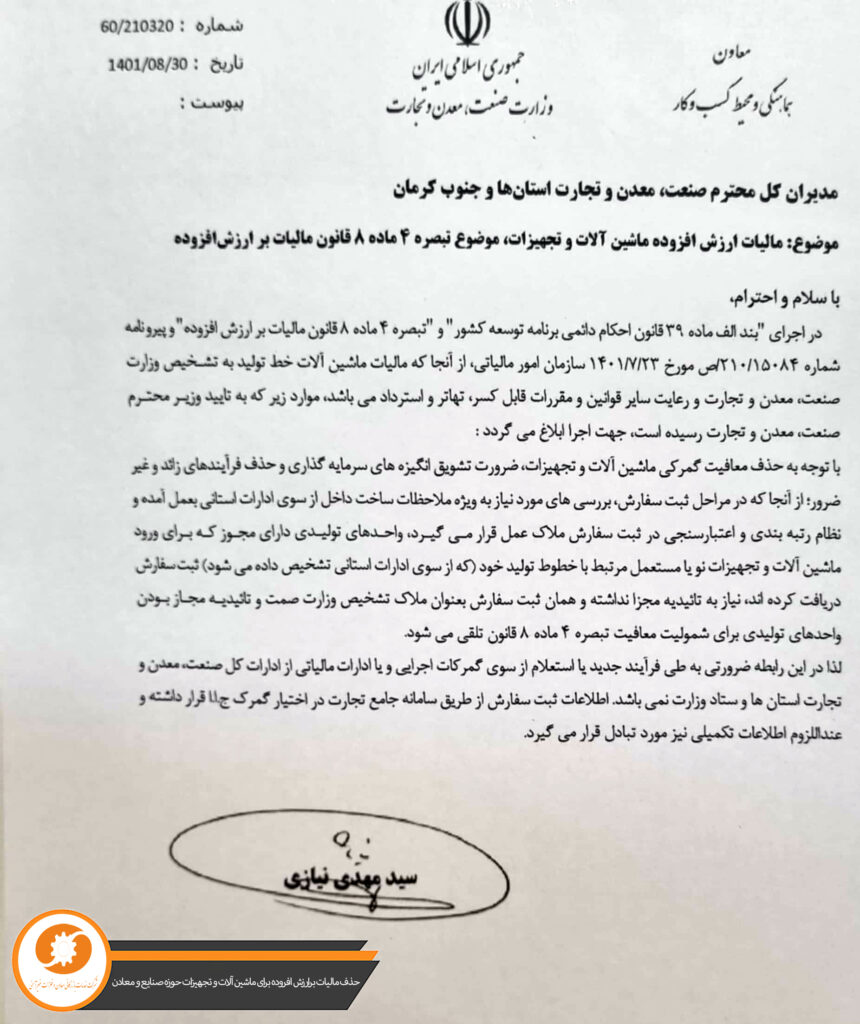

حذف مالیات برارزش افروده برای ماشین آلات و تجهیزات حوزه صنایع و معادن

این بخشنامه پیرو نامه سید مهدی نیازی به ادارات صمت استانها در مورد موضوع مالیات بر ارزش افزوده ماشین آلات و تجهیزات، موضوع تبصره ۴ ماده ۸ قانون مالیات بر ارزش افزوده ابلاغ شده است.

در نامه نیازی که ۳۰ آبان ماه صادر شده، آمده است: در اجرای بند الف ماده ۳۹ قانون احکام دائمی برنامه توسعه کشور و تبصره ۴ ماده ۸ قانون مالیات بر ارزش افزوده و پیرو نامه شماره ۲۱۰/۱۵۰۸۴ اص مورخ ۱۴۰۱/۷/۲۳ سازمان امور مالیاتی از آنجا که مالیات ماشین آلات خط تولید به تشخیص وزارت صنعت، معدن و تجارت و رعایت سایر قوانین و مقررات قابل، کسر تهاتر و استرداد است موارد زیر که به تأیید وزیر صنعت، معدن و تجارت رسیده است جهت اجرا ابلاغ میگردد:

با توجه به حذف معافیت گمرکی ماشین آلات و تجهیزات ضرورت تشویق انگیزههای سرمایه گذاری و حذف فرآیندهای زائد و غیر ضرور از آنجا که در مراحل ثبت سفارش بررسیهای مورد نیاز به ویژه ملاحظات ساخت داخل از سوی ادارات استانی به عمل آمده و نظام رتبه بندی و اعتبارسنجی در ثبت سفارش ملاک عمل قرار میگیرد واحدهای تولیدی دارای مجوز که برای ورود ماشین آلات و تجهیزات نو یا مستعمل مرتبط با خطوط تولید خود که از سوی ادارات استانی تشخیص د داده میشود ثبت سفارش دریافت کرده اند، نیاز به تائیدیه مجزا نداشته و همان ثبت سفارش بعنوان ملاک تشخیص وزارت صمت و تائیدیه مجاز بودن واحدهای تولیدی برای شمولیت معافیت تبصره ۴ ماده ۸ قانون تلقی میشود.

لذا در این رابطه ضرورتی به طی فرآیند جدید یا استعلام از سوی گمرکات اجرایی و یا ادارات مالیاتی از ادارات کل صنعت معدن و تجارت استانها و ستاد وزارت نیست. اطلاعات ثبت سفارش از طریق سامانه جامع تجارت در اختیار گمرک جا قرار داشته و عند اللزوم اطلاعات تکمیلی نیز مورد تبادل قرار میگیرد.